発行保証金の供託とは(定義)

前払式支払手段を発行すると、供託をする義務が発生すると聞きました。発行保証金の供託制度について詳しく教えてください。

発行保証金の供託制度とは、未使用残高が1000万円を超えることとなった前払式支払手段発行者が法務局に未使用残高の2分の1以上の金銭を供託しなければならない義務を負う制度のことです。(資金決済法14条1項)

発行保証金の供託制度が設けられているのはなぜですか。

前払式支払手段発行者が倒産するという万一の事態に備えることで、ギフト券、電子マネーなどを購入する利用者の信頼を確保するためです。

前払式支払手段発行者が支払不能、破産の申立てなどにより倒産状態となると、前払式支払手段の利用ができなくなってしまいます。

そうなると、ギフト券の購入や電子マネーのチャージをした利用者が前払した金銭分の損害が生じることになります。

そこで、未使用残高の一部を発行保証金として供託させることによって、前払式支払手段発行者が保有する資産の一部を保全し、利用者が優先的に弁済を受けることができる仕組みが採用されています。

このような仕組みを設けることで、利用者が安心してギフト券や電子マネーを購入できるようにしているのです。(資金決済法31条1項)

要供託額(基準日未使用残高)の計算方法とは

供託しなければならない金額はどのように計算されるのでしょうか。

前払式支払手段が供託しなければならない金額(要供託額)は、「基準日未使用残高」の2分の1です。

「基準日」は、原則として毎年3月末と9月末日の年2回です。事前の手続により年4回に変更することもできます。この日における「未使用残高」、つまり未使用状態となっている前払式支払手段の残高を基準に、様供託額が計算されることになります。

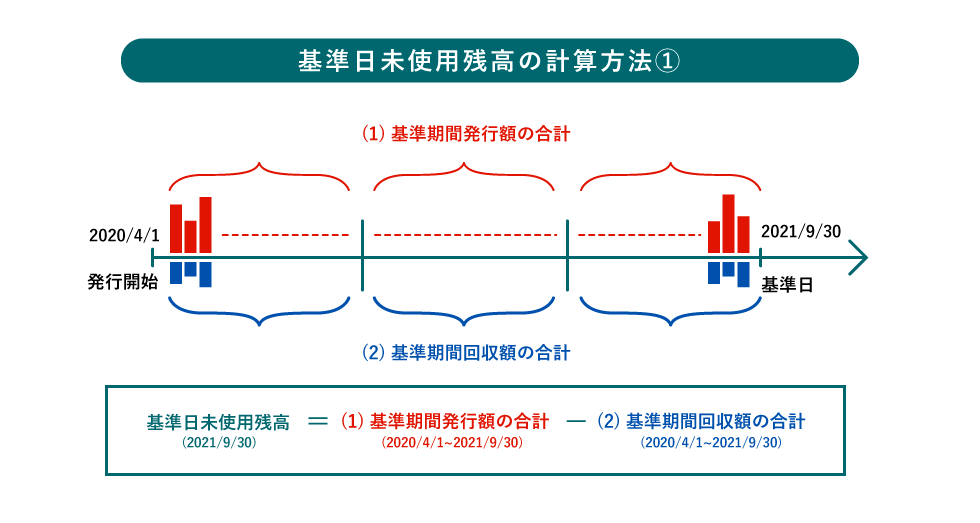

「基準日未使用残高」は、次のような方法で計算します。(前払式支払手段に関する内閣府令4条)

- (1)基準期間発行額の合計

まず、基準期間発行額の合計額を算出します。例えば、2020年4月1日から前払式支払手段の発行業務を開始した前払式支払手段発行者が2021年9月30日の基準日未使用残高を計算する場合は、2020年4月1日~2020年9月30日、2020年10月1日~2021年3月31日、2021年4月1日~2021年9月30日を基準期間として計算する発行額をそれぞれ合計します。 - (2)発行開始から基準日までの回収額の合計

次に、直近基準日までの期間における回収額を計算します。例えば、2020年4月1日から前払式支払手段の発行業務を開始した前払式支払手段発行者が2021年9月30日の基準日未使用残高を計算する場合は、2021年9月30日までに発行した前払式支払手段の回収額を計算します。回収額には、前払式支払手段が代価の弁済として使用された金額のほか、有効期限の到来などにより使用されなくなった前払式支払手段の金額を含みます。 - (3)合計額から回収額の控除

最後に、(1)で計算した基準期間発行額の合計額から、(2)で計算した回収額を控除し、基準日未使用残高を算出します。

他の計算方法はありますか。

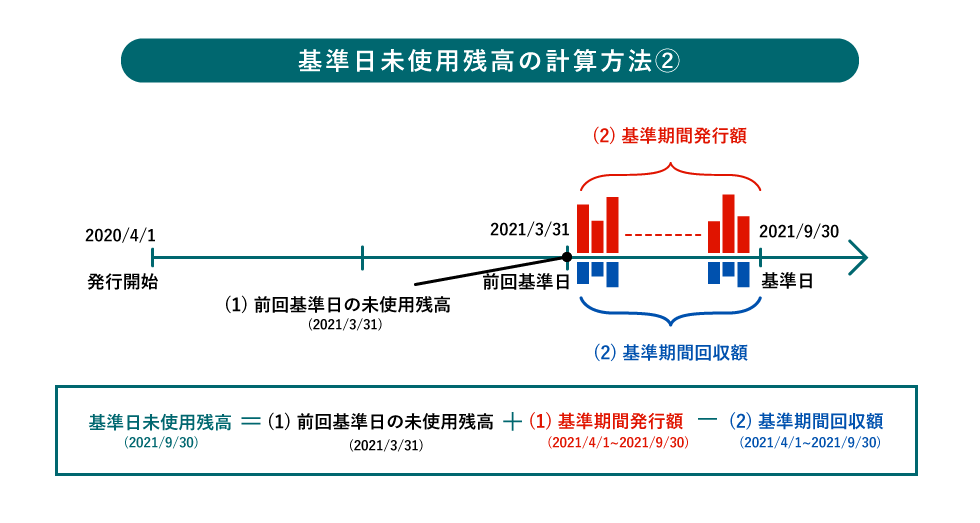

直近の基準日における未使用残高をもとに、次のような方法で計算することもできます。

半年または四半期に1回、継続的に未使用残高の計算を行うことを考えると、2回目以降の未使用残高の計算においては、この計算方法のほうが実務上は採用しやすいと思われます。

- (1)直近の基準日における未使用残高の算出

まず、直前の基準日における基準日未使用残高を計算の前提とします。例えば、2021年3月31日の基準日未使用残高を計算する場合は、2020年9月30日の基準日未使用残高を採用します。 - (2)基準期間6か月間の発行額と回収額の計算

次に、計算対象となる基準期間について、基準期間発行額と基準期間回収額を計算します。例えば、2021年3月31日の基準日未使用残高を計算する場合は、2020年10月1日~2021年3月31日を基準期間とし、期間中における前払式支払手段の発行額と回収額を計算します。 - (3)直近の未使用残高をもとにした加算・控除計算

(1)の直前の基準日未使用残高をもとに、基準期間発行額の加算と基準期間回収額の控除を行い、今回計算する基準日未使用残高を算出します。

(金融庁事務ガイドライン第三分冊:金融会社関係 5.前払式支払手段発行者関係 本文I-2-1)

なお、資金決済法に従って行う基準日未使用残高の計算には、退蔵益(※)も未使用残高に含めなければなりませんので、注意してください。

※退蔵益とは、一定期間未使用状態となっている前払式支払手段の未使用残高を会計・税務上の収益(退蔵益)として計上することです。

また、無償で発行した前払式支払手段のうち、次の(1)(2)の要件を両方みたすものは、未使用残高の計算に含めないものとして取り扱うことができます。

- 情報の提供内容やデザインによって、対価を得て発行されたものと無償で発行されたものを明確に区別することが可能であること

- 帳簿書類上も、発行額、回収額、未使用残高について、対価を得て発行されたものと無償で発行されたものが区分して管理されていること

(参照:金融庁事務ガイドライン第三分冊:金融会社関係 5.前払式支払手段発行者関係 本文I-2-1)

金銭供託の方法とは

基準日未使用残高の計算を行った後、いつまでに何をしなければならないでしょうか。

基準日未使用残高の計算を行った後、基準日の翌日から2か月以内に不足する発行保証金の供託を行わなければなりません。(資金決済法14条1項、前払式支払手段に関する内閣府令24条1項)

発行保証金の供託として最もシンプルなのは、現金による供託の方法です。

供託する現金のほか、前払式支払手段発行者の資格証明書(商業登記事項証明書)が添付書類として必要になります。これらを前払式支払手段発行者の本店の最寄りの供託所に持参して手続を行います。

供託所となるのは、法務局とその支局です。

東京であれば、九段にある東京法務局やその支局が供託所になります。法務局の出張所では供託の取扱いがありませんので、ご注意ください。また、現金を受け入れている法務局は一部に限られていますので、「供託所一覧表」を事前に確認しておくことをお薦めします。

ちなみに、現金以外にも、国債証券、政府保証債券などの債券により供託することもできますよ。

金銭供託以外の資産保全の方法とは

法務局での供託以外の方法で発行保証金の保全を行うことはできますか。

はい。

(1)発行保証金保全契約を締結する方法

(2)発行保証金信託契約を締結する方法

の2つの方法があります。

(1)の発行保証金保全契約は、銀行、保険会社、保証会社などと契約を締結することにより、利用者の保護を図る方法です。(資金決済法15条)

万一前払式支払手段が破綻した場合には、財務局が金融機関に対して供託命令を行い、これに従って銀行などが供託を行うことになります。(資金決済法17条)

前払式支払手段発行者の立場からすると、毎年一定率の保証料を支払う義務を負いますが、キャッシュフローの観点では、供託を行う場合よりも少ない出金で済むことがメリットであると言えます。

(2)の発行保証金信託契約は、(1)と同じ趣旨の契約を信託銀行または信託会社と締結する方法です。(資金決済法16条)

ある程度まとまった金額を信託銀行に信託財産として預け入れることになりますので、(1)の保全契約のようなキャッシュフロー観点でのメリットはありません。

もっとも、信託財産を信託銀行または信託会社が運用することで、現金供託の場合に得る供託金利息(2019年10月時点で0.0012%)よりも高い利回りでの運用益を獲得できる可能性があることがメリットとなります。

発行保証金の供託不足に関する行政処分例

発行保証金の供託が不足してしまった場合、どのようなペナルティがありますか。

登録取消処分、業務停止命令、業務改善命令などを受ける可能性があります。(資金決済法25条、26条、27条)

実際に、前払式支払手段発行者に対する財務局の立入検査と報告徴収により、業務停止命令と、業務改善命令がなされた行政処分例が公表されています。

(参照:九州財務局「株式会社ウェディングボックスに対する行政処分について」)

発行保証金の不足については、万一の場合に利用者の保護に重大な影響が生じることから、財務局が厳しい態度で監督しているように感じます。発行保証金の供託制度や要供託額の計算方法、手続きについての理解が不正確で、供託への対応が不適切になることのないように注意してくださいね。

#2021年5月1日に施行されている法令等をもとに執筆されています。同日以降の改正の有無については、個別にお問い合わせください。

関連リンク

ご依頼までの流れ

1. 資料のダウンロード

当事務所の業務紹介資料をこちらからダウンロードいただけます。

2. ご依頼に向けた初回相談

3. 初回相談後の流れ

初回相談後に、お聞かせいただいたお話の内容をもとに、当事務所が提供できる業務の内容と料金のお見積をご提示いたします。

料金は、タイムチャージ(弁護士の時間単価×業務に要した時間による積算)を原則としております。

なお、債権回収案件などでは着手金・報酬金方式をご提案させていただくこともあります。

また、顧問契約(法律事務基本契約)の締結をご希望される方には、顧問契約のお見積もご提示いたします。

ご依頼いただける場合の料金のお支払には、銀行振込のほか、クレジットカード(VISA、Mastercard、JCB、AMEX)、PayPayをご利用いただけます。(ご依頼内容により銀行振込のみでのお支払いとなる場合がございます。)