自家型前払式支払手段と第三者型前払式支払手段の違いがよく分かりません。

自家型前払式支払手段と第三者型前払式支払手段の定義は、それぞれ資金決済法第3条第4項、第5項に定められています。

両者の定義の要点を説明します。

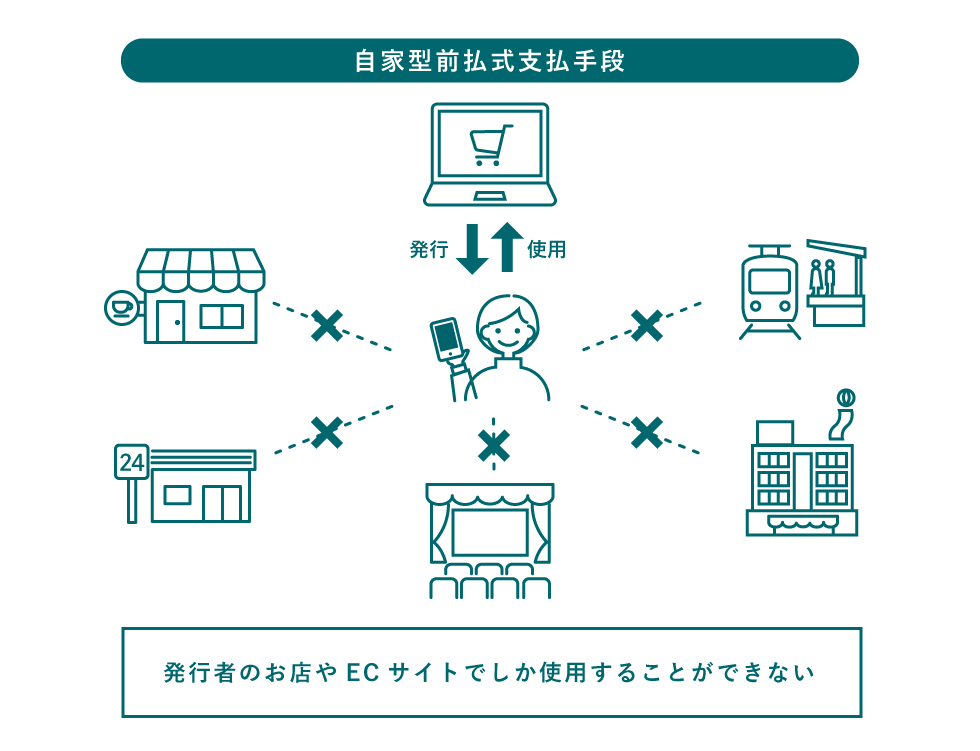

自家型前払式支払手段とは、前払式支払手段の発行者からの商品やサービスの購入のみに使用できる前払式支払手段のことです。発行者のほか、発行者の「密接関係者」でのみ使用できる場合も、自家型前払式支払手段に当たります。(資金決済法3条4項)

例えば、自社が運営する店舗のみで使える回数券やギフトカードが自家型前払式支払手段に当たります。

自家型となるためには、前払式支払手段の発行者と、前払式支払手段を利用できる商品やサービスを提供する事業者とが一致していることが条件です。

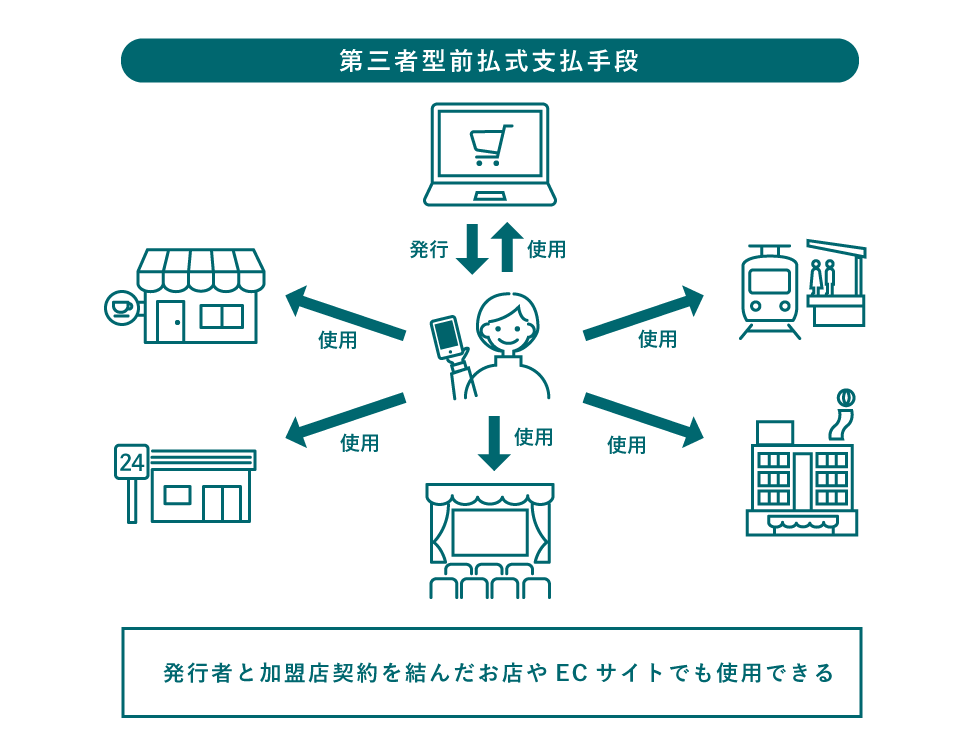

次に、第三者型前払式支払手段とは、発行者以外の店舗やサービス提供者での代金支払いにも使用することができる前払式支払手段のことです。資金決済法では、自家型前払式支払手段以外の前払式支払手段と定められています。(資金決済法3条5項)

例えば、大手鉄道会社が発行するICカードは、電車に乗る際に支払う運賃のみならず、コンビニエンスストアや飲食店での代金支払いに使うことができますよね。ICカード、スマートフォンアプリなどで多くの人にさまざまな場面で利用されている電子マネーは、第三者型前払式支払手段に当たるものが多いです。